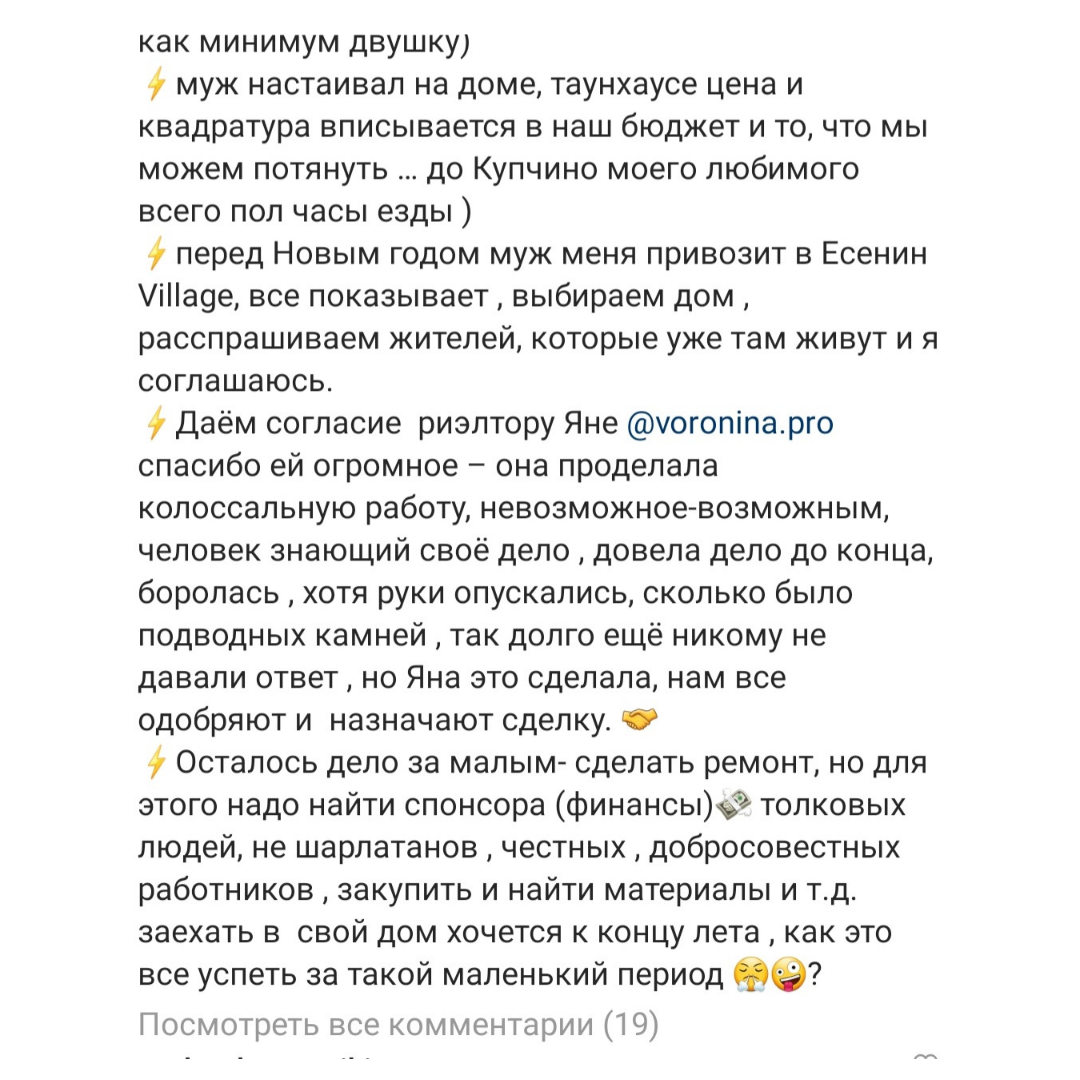

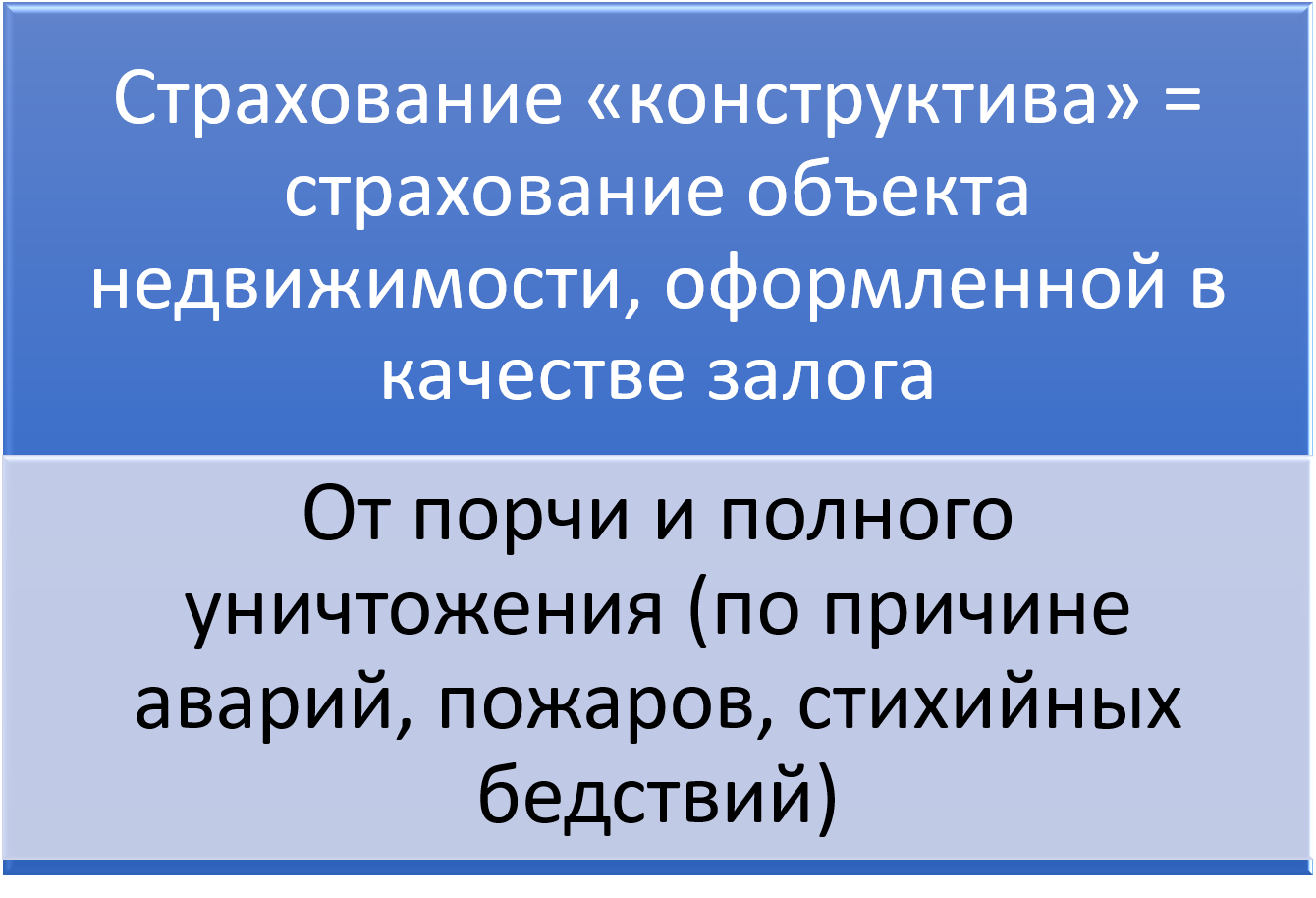

Пример

У нас есть ипотека под ставку 10%. Появились свободные 100 000 руб., которые мы хотим внести на ипотеку частично досрочно. Наша экономия за 6 месяцев составит 2936,84 руб.

Если мы эти 100 000 руб. внесем не на ипотеку, а откроем депозит под 19% на 6 мес, то мы заработаем 9 500 руб.

Т.е. при открытии депозита наша выгода будет на 6 563,16 руб. больше, чем при частичном погашении ипотеки.

Т.е. при открытии депозита наша выгода будет на 6 563,16 руб. больше, чем при частичном погашении ипотеки.

Почему посчитала 6 мес? Потому что мы будем сравнивать с депозитом под 19%, а такую ставку сейчас предлагают банки в среднем на 6 мес (на долгосрок не зафиксировать – банки надеются, что ситуация стабилизируется в ближайшие месяцы и ставки вернутся к своему нормальному значению). Поэтому нас будет интересовать сейчас для сравнения именно этот срок, а через полгода будем дальше смотреть на ставки по депозитам и снова сравнивать.

Таким образом, пока банки предлагают нам ставку, выше, чем наша ставка по ипотеке, обязательно сначала просчитайте свою выгоду!

Более того, сравнивайте еще свою ипотечную ставку с инфляцией. Тем более, если у Вас низкая ставка (например, госпрограмма/ семейная ипотека) не торопитесь закрывать ипотеку досрочно! У вас зафиксирован долг по низкой ставке в то время, как рубль обесценивается намного быстрее.

Делитесь в комментариях, оформили ли депозы под 20% или гасите досрочно ипотеку? Всегда гасите досрочно при возможности, чтобы побыстрее рассчитаться с долгами, или сравниваете альтернативы?

Не забудьте подписаться  https://t.me/proACTIVclub

https://t.me/proACTIVclub

ребенок, который родился в период с 01.01.2018 по 31.12.2022 включительно (в т.ч. усыновленный) или

ребенок, который родился в период с 01.01.2018 по 31.12.2022 включительно (в т.ч. усыновленный) или

объект — таунхаус,

объект — таунхаус,

, комментами, сообщениями и пр. проявлениями вашей любви

, комментами, сообщениями и пр. проявлениями вашей любви

639 431,83 ₽ — если второй ребенок родился в 2020 году или позже, а первый — до 2020 года (ранее 616 617 ₽).

639 431,83 ₽ — если второй ребенок родился в 2020 году или позже, а первый — до 2020 года (ранее 616 617 ₽).

тыс. руб.

тыс. руб. Новостройка по ДДУ.

Новостройка по ДДУ. Квартира или дом по договору купли-продажи. Продавец — юридическое или физическое лицо.

Квартира или дом по договору купли-продажи. Продавец — юридическое или физическое лицо. Земельный участок под ИЖС.

Земельный участок под ИЖС. Покупка дома, строительство которого не завершено.

Покупка дома, строительство которого не завершено. Покупка долей в праве общей собственности, если весь объект переходит родителю или супругам.

Покупка долей в праве общей собственности, если весь объект переходит родителю или супругам. Паевой взнос члена жилищно-строительного кооператива.

Паевой взнос члена жилищно-строительного кооператива. Покупка жилья с неотделимыми улучшениями или ремонтом.

Покупка жилья с неотделимыми улучшениями или ремонтом.