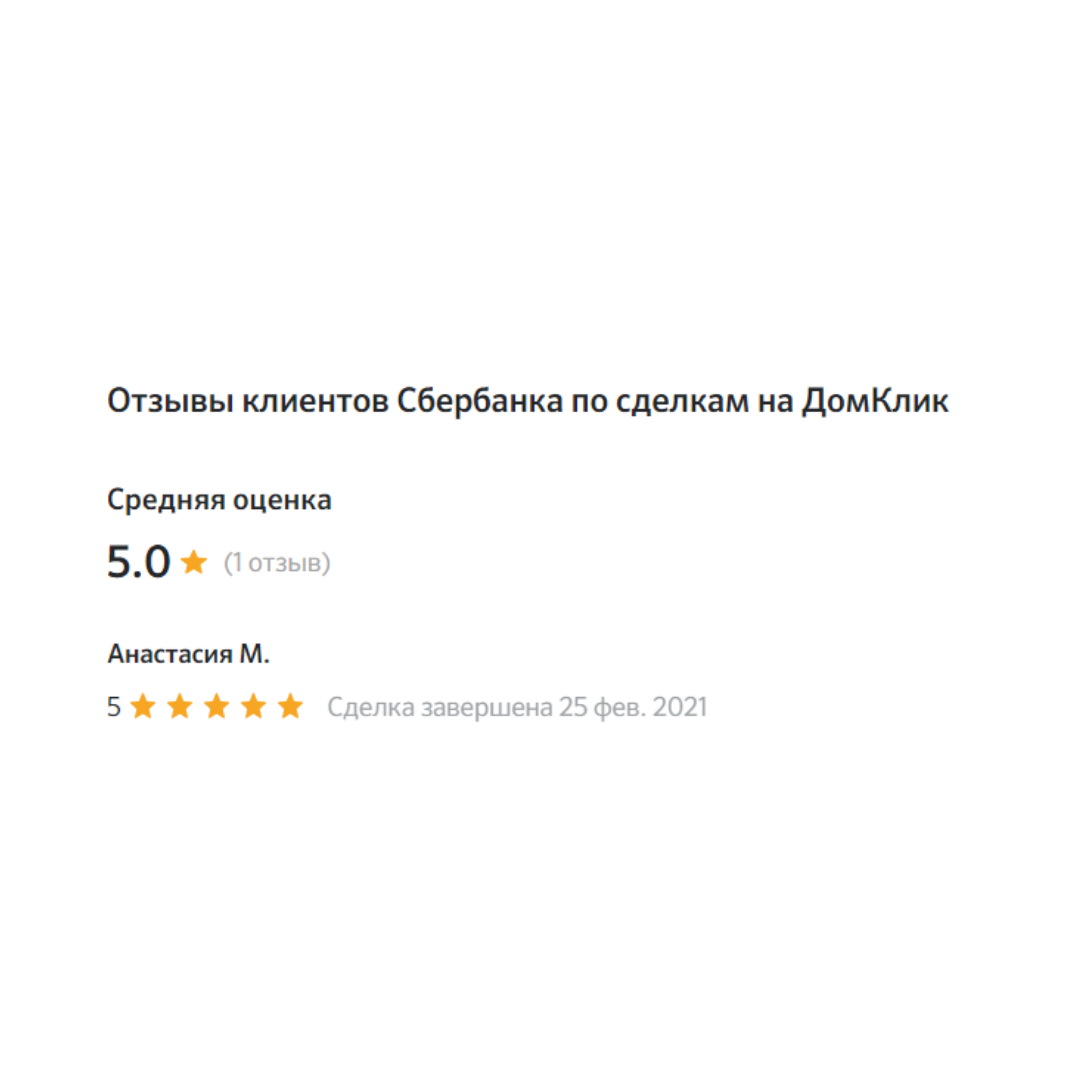

Недавно у меня прошла сделка с моим постоянным клиентом – Госпожой Я.

Ведем дела мы уже пару лет, общаемся довольно часто. Госпожа Я. не стесняется обращаться ко мне (к чему я всегда вас призываю). Например, я была в курсе того, что планируется решение квартирного вопроса, еще за год до его решения +присматривали инвестиции, оформляли страховки, были рекомендации.

Около месяца назад мы плотненько приступили к вопросу поиска инвестиционной квартиры за 100% оплату, но съездив в отпуск Госпожа Я. решила, что довольно инвестиций – пора менять квартиру И поменяла. Вернее, пока купила шикарную 3ккв в строящемся доме.

А ситуация, как всегда, была непростая… Декрет со вторым ребенком… Первый взнос 2,3млн при цене квартиры более 11млн… Ничего, справились, и сделка заключена.

Так что, все возможно, дорогие мои. Верьте и окружайте себя «правильными» людьми

Иногда я публикую реальные истории, которые поначалу кажутся нереальными , а именно, нереальными они кажутся в самом начале. Еще одна история в моей копилке, которой с вами поделюсь.

Муж – по уши в долгах: долги перед банками и контрагентами, висящие у судебных приставов, +проблемы с работой и доходами.

Жена – мама в декрете со вторым ребенком. На официальном месте работы декретные выплаты 70 (семьдесят) рублей в месяц, + второе место работы с неофициальными доходами. И вскрывшиеся висящие долги – копейки, но влияющие на решение банка.

И БОЛЬШОЕ желание переехать в СПБ, в уютную квартиру 3евро за 5,8млн.

Приводила в порядок папки со сделками и вспомнила одну забавную историю.

Как всегда, у меня интересные клиенты и интересные сделки (в хорошем смысле). Клиентов своих я обожаю, говорю об этом постоянно – они у меня самые лучшие и самые верные.

С Госпожой Ю. мы выбирали вторую квартиру. Очень ей хотелось 2ккв в ЖК «Чистое небо» в Приморском р-не СПб. Больше года мы ждали нужную планировку в нужном доме и придумывали еще какие-то причины не покупать.

А ведь могли купить квартиру за 5,4-5,7млн еще год назад. Но тогда не срослось с ипотекой. Одна из причин – Госпожа Ю. была поручителем по кредиту мужа с ежемесячным платежом 450тыс/руб. И хоть кредит был мужа, а она только поручителем, банк считал этот платеж ей в нагрузку, а это в несколько раз больше, чем ее доходы.

Была возможность купить за 100% оплату, но Госпожа Ю. не захотела досрочно закрывать счета в банках. Я об этом узнала позже, а то бы мы обязательно вместе взвесили разные варианты.

В итоге квартиру мы купили за 8млн… Вот цена вопроса ожидания и нерешительности длиною в год.

Но я не это хотела сказать Когда квартира была уже забронирована, и мы готовились к ипотечной сделке, Госпожа Ю. вспомнила, что они недавно развелись с мужем Через суд. И судебное решение не вступило в силу. В аккурат все пришлось на майские праздники, когда гос.структуры не намерены были с нами общаться…

Квартиру в итоге купили. За 100% оплату. Миллиона на 2,5 дороже, чем могли бы купить 9 месяцев назад. Интересно, сколько из этой суммы отбили %% по вложениям, которые было жаль тогда закрыть.

В любом случае поздравляю Госпожу Ю. с приобретением, т.к. недвижимость в СПб прекрасно подрастает в цене. А еще желаю и семейного счастья (хоть для решения некоторых вопросов и приходится развестись)

Сегодня на конкретном примере реальных клиентов покажу, что такое субсидированная ставка по ипотеке (а-ля 2,5% на весь срок).

На данный момент ключевая ставка составляет 7,5%.

Ключевая ставка — это минимальный процент, под который коммерческие банки берут кредиты у ЦБ. Как думаете, если банк взял деньги у ЦБ под 6,5%, а ипотеку выдает под 2-3-5%, кому это выгодно? Запомните: банк всегда возьмет свое и работать в минус не будет. Все субсидированные ставки кем-то СУБСИДИРУЮТСЯ. И хорошо, если государством. А порой, и застройщиками. И если ставку субсидирует застройщик, кто в итоге за это заплатит? Правильно – мы с вами, те, кто покупает квартиры и берет такую ипотеку.

Так вот, сегодня сравниваем ставку по семейной ипотеке (реально классная программа, субсидируемая государством) и субсидированную ставку от застройщика.

В природе 2,5% годовых на весь срок без удорожания по квартире встречается крайне редко. Где-то маржа будет все равно заложена. Надо сказать, что у квартиры всегда есть базовая цены, от которой рассчитываются все скидки. И в нашем случае застройщик сокращает скидку на квартиру с 15% при семейной (или обычной) ипотеке до 1% по субсидированной программе.

Все расчеты приведены в карусели. Вывод – примерно одно и то же в ДАННОМ случае.

Обращу внимание: В ДАННОМ СЛУЧАЕ. Нужно в каждом конкретном случае делать расчеты и учитывать, как будет платиться ипотека – по графику или с активными досрочными погашениями.

Если сравнивать будем со стандартными ставками и на длинных сроках (т.е. не планируете активно досрочно погашать) субсидированная ставка может дать хорошую экономию.

Поделитесь, успели вы воспользоваться льготной ипотекой и как ваше ощущение от льготных программ?

У меня не было ни одного случая, когда человек хотел купить квартиру и у него не получилось это сделать. Даже если это поначалу кажется невыполнимой миссией.

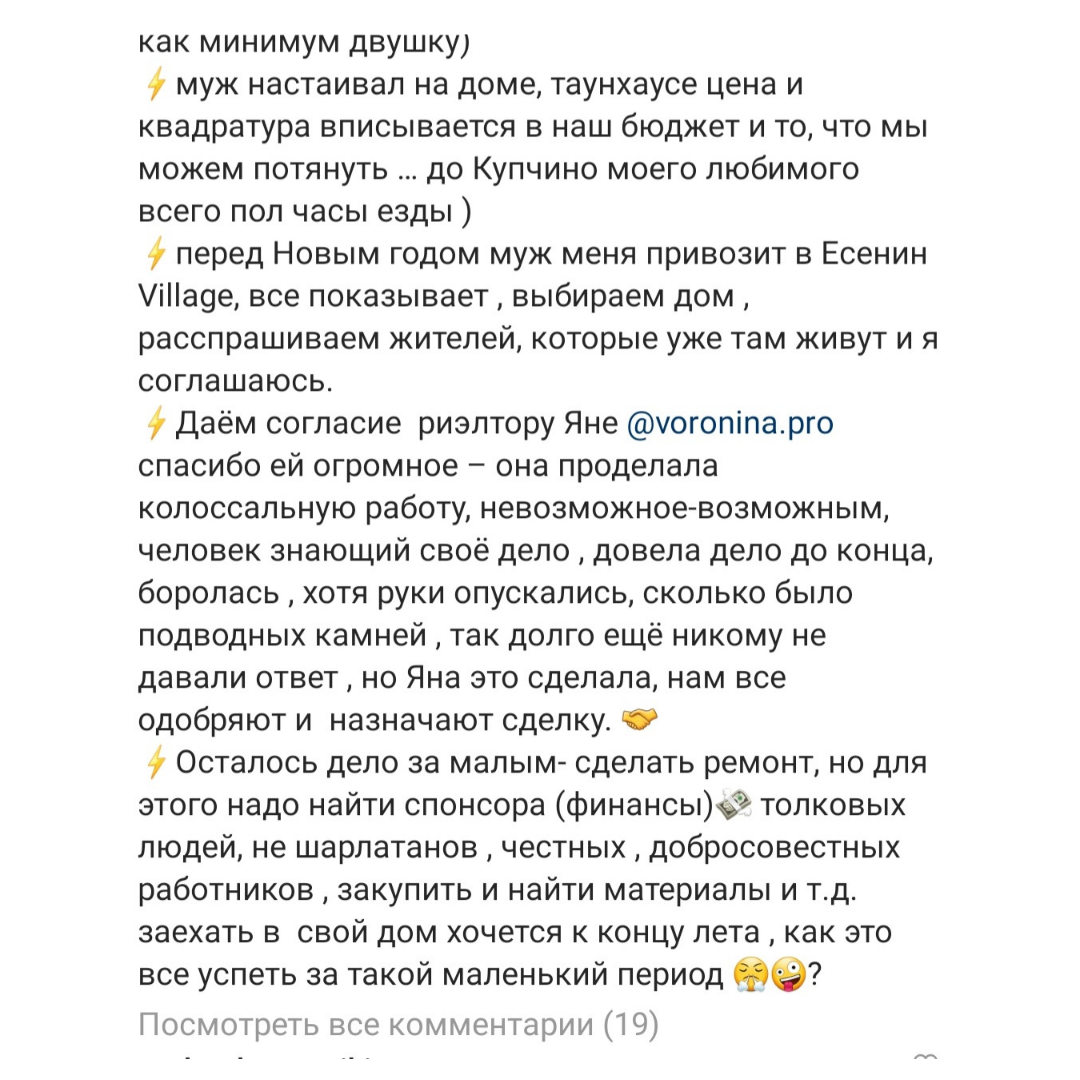

Немного о сделке из предыдущего поста: объект — таунхаус, первый взнос — только за счет материнского капитала, без собственных средств, супруг — собственник бизнеса, пользовался услугами микро-финансовых организаций, допускал просрочки, из-за которых теперь висит несколько дел у фссп, платит алименты по исполнительному листу на детей от первого брака, жена — в декрете со вторым 9-мес ребенком…

Я общалась с несколькими своими ипотечным брокерами. Они ставили крест на этой сделке и видели призрачные шансы только при увеличении первого взноса до 30% собственных средств (без мат капа).

Отдавать клиента в руки ипотечника, который не верит в исход дела, я не хотела. Поэтому занялась одобрением сама.

Позвонила знакомому из банка, который рассматривает ипотечные заявки, когда они попадают на ручное рассмотрение. Он хихикнул уже после фразы: «долги на фссп…» (это была только фраза вторая моего списка факторов по клиентам).

Но мы с клиентом верили в успех! Нашли решение и одобрились-таки по ипотеке.

Так что, ВСЕ ВОЗМОЖНО! Верьте и идите к своим целям

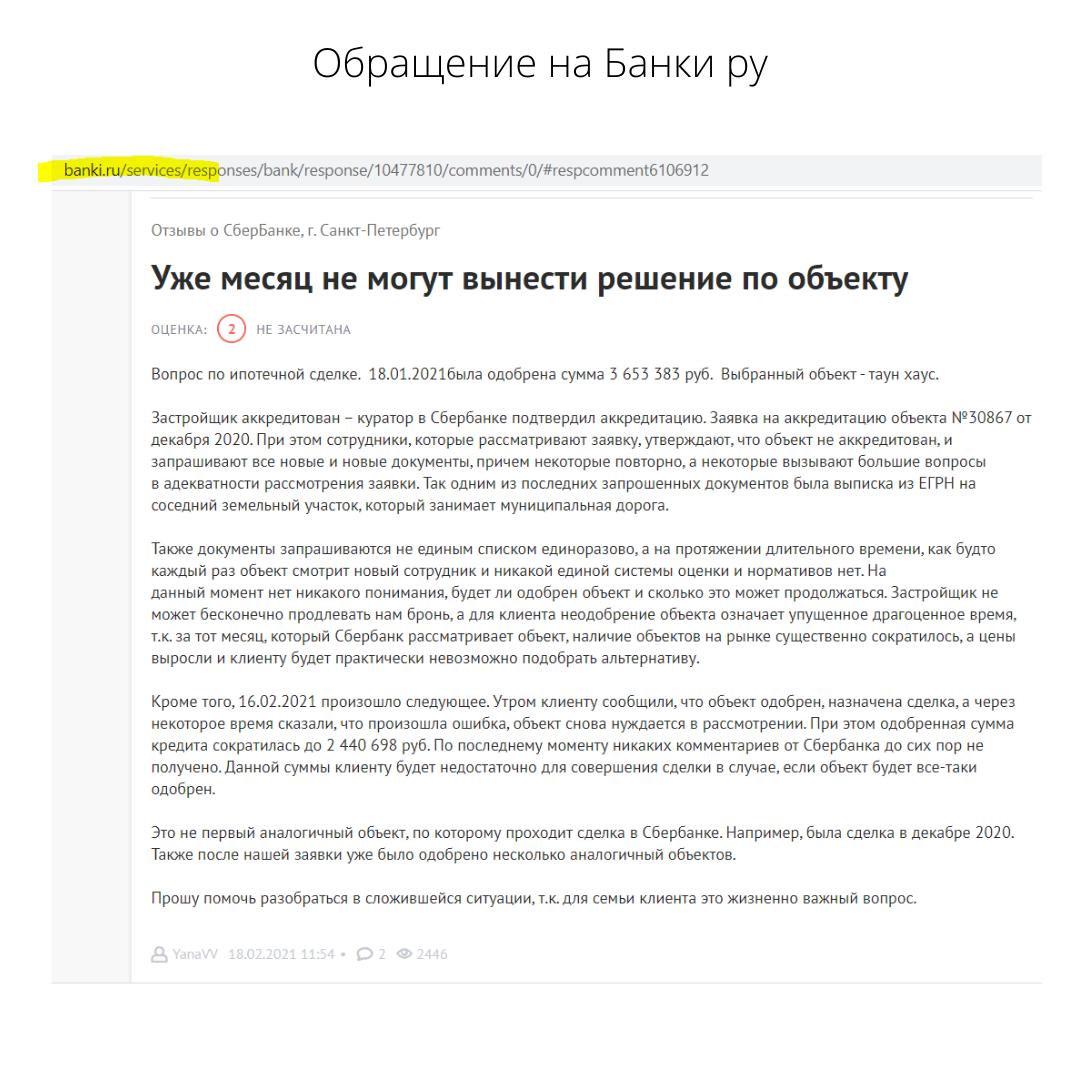

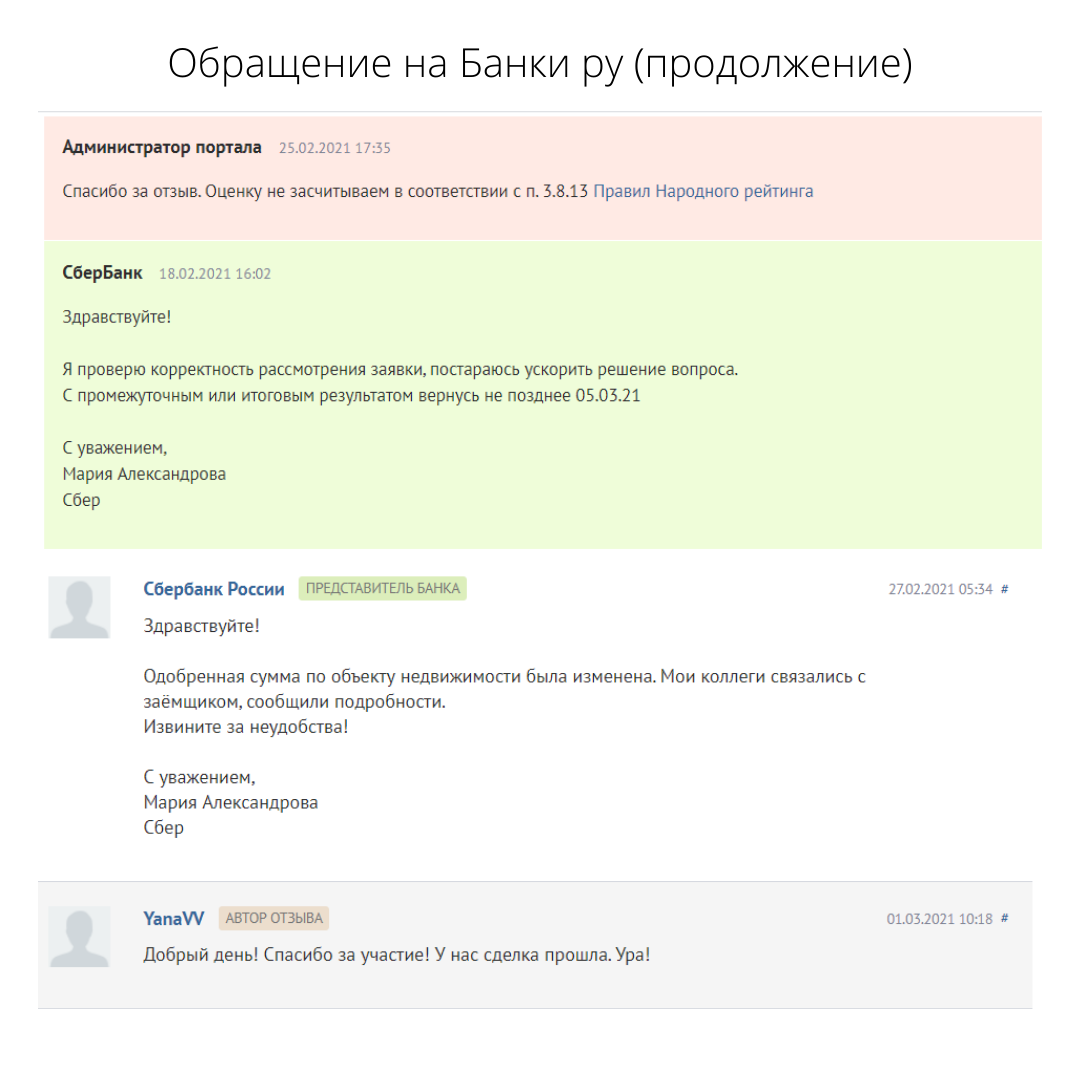

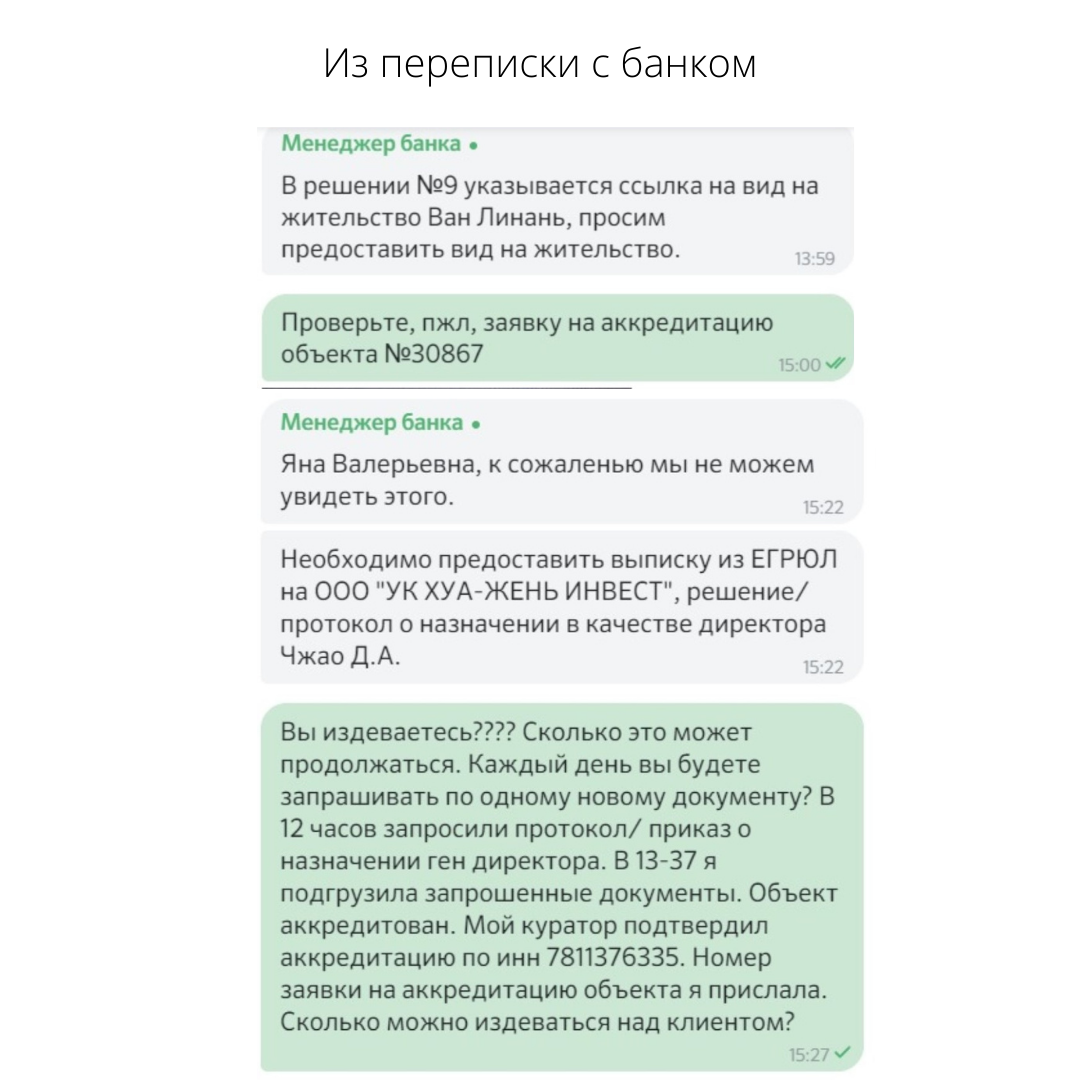

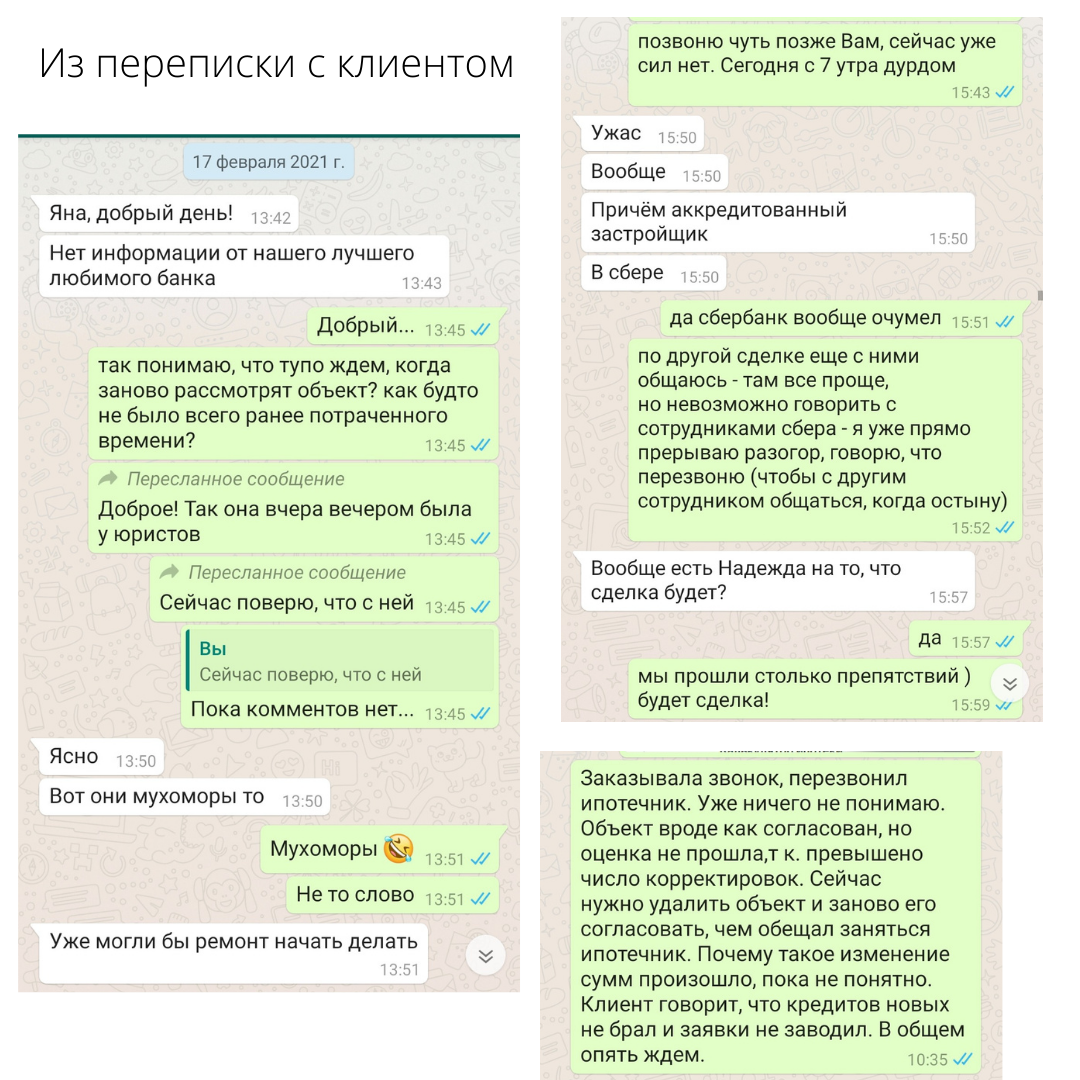

Обычно все тяготы подготовки к сделке я оставляю для клиента за кадром. И для клиентов покупка квартиры становится довольно лёгким событием. Однако, иногда что-то идет не так. И клиенту приходится немного погрузиться в процесс хотя бы в информационном плане. Юлечка, твоя сделка больше не апофеоз идиотизма. Мы ее переплюнули. Просто скриншотов вам немного. Без комментариев.

Сегодня покажу, как можно уменьшить выплаты по ипотеке.

В конце прошлого года успели сделать с клиентом рефинансирование. Все как я люблю: Ежемесячный платеж по первоначальному кредиту 31.12. Нужно было оплатить страховку за очередной год ипотеки до конца декабря. Санкции за не уплату страховки — повышение ставки с января. Кредитное решение по одобренному рефу — до 12.01. На сделку могли выйти не раньше 30.12, т.к. до этого клиент был в другом городе.

На сделку хотели выйти принципиально в декабре, чтобы исключить риски, связанные с неоплатой страховки.

Моменты, важные при рефинансировании на семейную ипотеку (не все банки принимают их): Квартира приобреталась по предварительному договору купли-продажи от юр. лица Уже было рефинансирование этой ипотеки

1. Квартира приобреталась по предварительному договору купли-продажи от юр. лица в августе 2016. 2. Первоначальная ипотека под ставку 14%. 3. В декабре 2019 было рефинансирование под ставку 8,9%. 4. В декабре 2020 рефинансировались под семейную ипотеку под 4,69%.

Конечно, мы заранее все просчитали, сравнили ставку, расходы по страховке и прочее — в нашем случае выгода была очевидная (нам и за страховку не пришлось переплачивать, т.к. успели к окончанию года). В общем мы молодцы!

В карусели привела сравнение платежей и переплаты при указанных ставках. Для простоты сравнения показала все на сумме 1,8млн и сроке 15лет. Но для расчета выгоды рефинансирования для каждого конкретного случая такое усреднение, конечно, не подойдет. Зато здесь прекрасно видно, что снижение ставки существенно экономит семейный бюджет. А семейная ипотека вообще

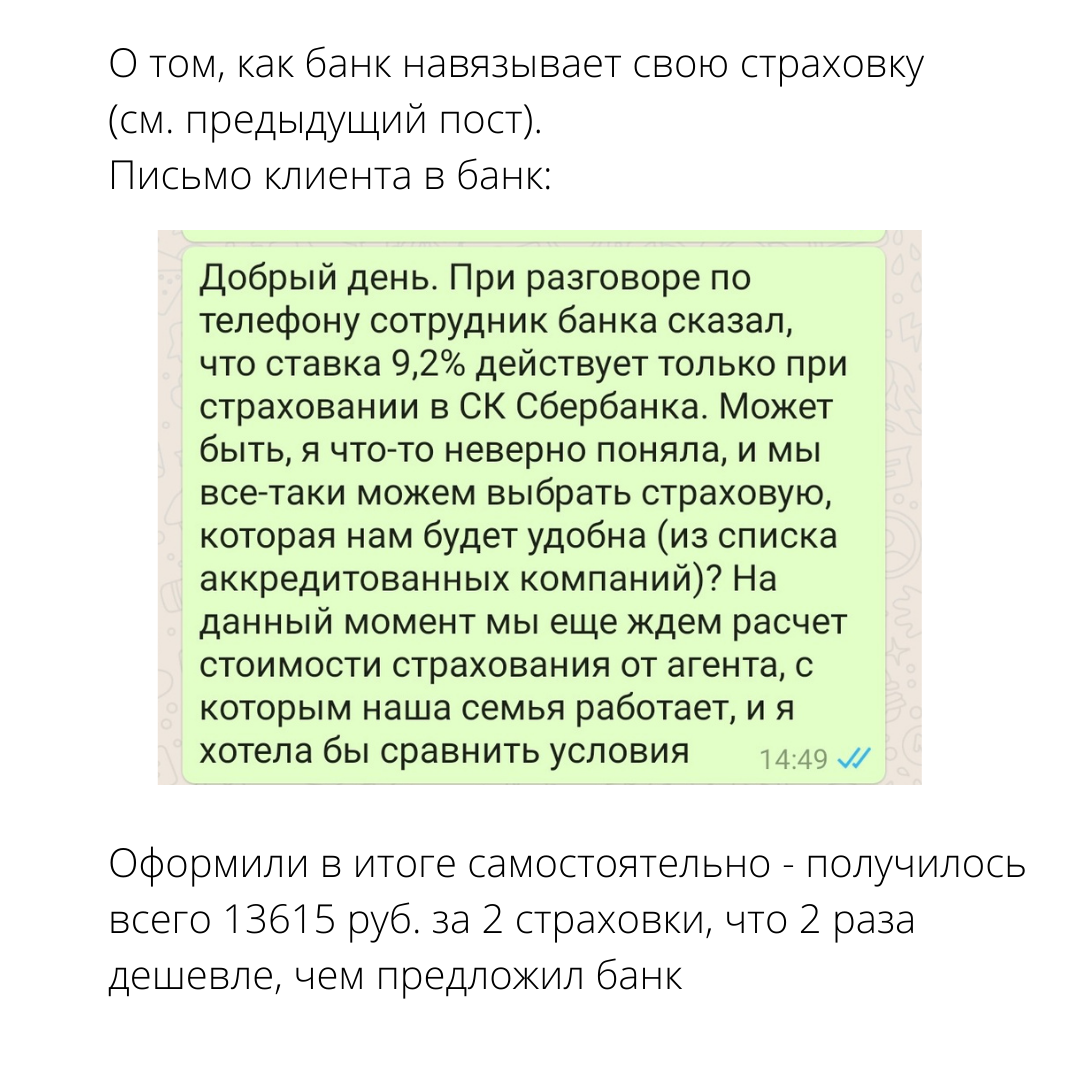

Сейчас ставка рефинансирования идет вверх, а значит, и банки поднимают ставки по кредитам. Но остается, например, очень выгодная семейная ипотека, на которую семья может перейти, если ребенок родился после 2018 г. При принятии решении о рефинансировании нужно все очень внимательно просчитать. Ну а я могу оформить вам страховку к рефу на выгодных условиях (чаще всего намного ниже, чем через банк), и не ведитесь на речи менеджеров, что страховку нужно оформлять через банк

Для простоты сравнения считала сумму процентов за весь срок ипотеки для 15 лет

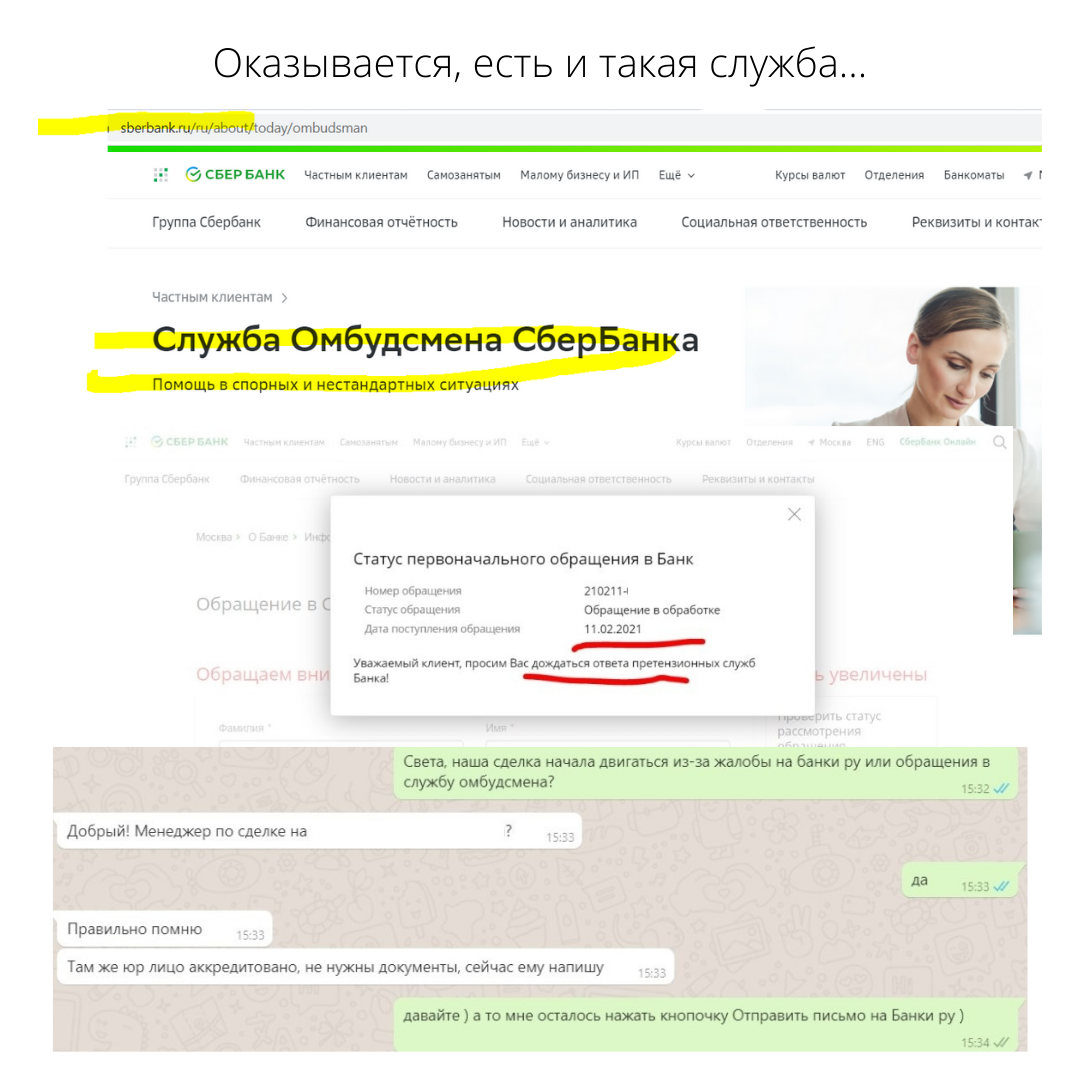

Каждая моя сделка — произведение искусства, а некоторые — смесь искусства и идиотизма.

Выходим на ипотечную сделку в банке Б. (от слова Банк). Выбираем дату кредитного договора (КД) — в планах 26.08. Но сотрудник Б. говорит, что мест нет — есть только завтра 20.08 в 14-30 (т е. у нас есть пол рабочего дня, чтобы подготовиться к сделке, собрать первый взнос, выполнить все согласования по договорам и пр.) или 11.09 (но в это время бронь квартиры закончится, срок оплаты по договору выйдет, а клиент будет за границей).

Выбираем 20.08. Страховка у аккредитованной СК. Ответ Б: Страховка должна быть от нашего банка [в 2 раза дороже] иначе будут проблемы. И понеслось.

Еще один сюрприз перед самой сделкой: почему-то банк в КД самовольно поменял срок с 15 лет на 12. Оставили так.

Утром контрольный звонок от Б. насчет страховки. Говорим: Уже оплатили. Ответ Б.: Тогда сегодня на сделку не выходим, т.к. Вашу страховку [в аккредитованной СК] мы будем проверять 3 дня. И тут [о чудо] — появилось окно именно на нужное нам 26.08.

Оставили подписание текущим днем — будь что будет. Скажу, что чрезвычайно быстро нам все согласовали: договор+КД+ страховка. И в 14-30 клиент сидел в банке. Сделка прошла за 1.5часа. Меня удивило, что так быстро и не возникло новых вопросов.

Вопросы оказались позже. Когда клиент отправил все документы застройщику на регистрацию и улетел на несколько месяцев за границу.

Оказалось, что Б. допустил 11 ошибок в КД и договор не может быть зарегистрирован. Надо переподписывать. А клиент за границей (Измир, Турция) А курьер только от СПб до Измира и обратно стоит 20тыс А подписание КД было в Северодвинске Для понимания, мне слетать туда-обратно стоило 25тыс. Правда, прямых рейсов нет и путь лежал через Стамбул

Нашла даже старого знакомого, который работает в Turkish Airlines, чтобы договориться о транспортировке документов.

В общем все решили. Чудеса случаются. Не бойтесь отстаивать свои интересы и выгоду. Главное, чтобы агент был Волшебником

19.06.2020г. ключевая ставка была снижена сразу на 1% — до 4,5%

Что это означает для нас?

Доходность депозитов поползет вниз (казалось бы, куда ниже?). И мы с вами продолжим искать более адекватные способы сохранения своих накоплений. Многие сейчас ломанулись на биржу – кто-то желая отыграть обесценивание рубля ростом курса акций, кто-то в поисках легких денег – ведь рынок серьезно просел во время пандемии.

Мне лично нравится этот способ сохранения и приумножения капитала, но помним о том, что:

• Подушка безопасности и деньги на текущие расходы должны быть ликвидны – тут без банковских карт, депозитов и накопительных счетов не обойтись

• Чем выше доходность, тем выше риски

• Доходность в прошлом не гарантирует доходность в будущем

• Фондовый рынок – это большая ответственность и трудная работа, а не казино или халява, и тут нужно либо вникать самому, либо выбрать опытного профессионала (кстати, у меня и такие есть — обращайтесь)

• Вся яйца в одной корзине держать нельзя – нужна диверсификация как по бумагам в портфеле, так и по финансовым инструментам в принципе

К вопросу диверсификации активов.

Недвижимость – прекрасный, понятный и достаточно предсказуемый инструмент сохранения и приумножения капитала! При выборе квартиры в новостройке для любых целей нужно обращать внимание на надежность застройщика, качество и ликвидность проекта. Несмотря на то, что рынок недвижимости (да и как бизнес в целом) серьезно перестраивается, факторов в пользу покупки квартиры в новостройке предостаточно.

А еще… снижение ключевой ставки, вероятно, приведет к новому витку снижения ипотечных ставок, которые и на данный момент на историческом минимуме. Зафиксировать ставку 5,85% на весь срок кредита – ну не счастье ли? А можно оформить ипотеку и еще выгоднее: 4%…3%…2%…1%…0% Только тсс! Пишите мне, расскажу, как это сделать

Ключевая ставка с сентября 2013г. по июнь 2020г. (источник: cbr.ru)

Возьмем Госпрограмму 2020 (или семейную ипотеку).

Купить просторную квартиру в отличном проекте для своей большой и дружной семьи и платить на 10тыс. меньше, чем при стандартной ставке. Кстати, и первый взнос уже снизили с 20% до 15%.

Купить квартиру в стройке или даже готовом доме, зафиксировать мизерную ставку на весь срок, сдавать, а арендные платежи будут с лихвой перекрывать платежи по ипотеке:

Рефинансировать ипотеку и сэкономить несколько миллионов на %%:

Сколько разных сценариев жизни открывают низкие ставки по ипотеке 😊

Сегодня расскажу реальный пример того, как нужно пользоваться возможностями, которые дает государство и не останавливаться перед сложностями

В 2019 году Госпожа Е. купила 2ккв в готовом доме в Красносельском р-не.

Покупка была оформлена в ипотеку в банке Санкт-Петербург по договору уступки от юридического лица. Параметры кредита:

В феврале 2020 Госпожа Е. решила рефинансировать эту ипотеку. И не просто под меньшую ставку, а под очень классную ставку! По семейной ипотеке 4,99% (я писала про нее ранее). Вот, что получилось:

15000 руб. вместо 24500 – это мощно! Это разница в 9500 руб. в месяц, господа! Или экономия 2,6 млн руб. за весь срок кредита! Без учета досрочного погашения, конечно.

Для тех, кто захочет указать на переплату: цена квартиры за год уже выросла раза в 1,5 и на горизонте 10-15-20 лет будет безусловно расти, с лихвой компенсируя все затраты на ипотеку! А счастливая семья уже живет в своей просторной квартире.

Так вот те ставки, которые сейчас нам предлагаются – 4-4,5% по семейной ипотеке, 6-6,5% по Госпрограмме 2020, а где-то 0% до конца года или до конца строительства, безусловно беспрецедентно низкие и дают отличные возможности решить свои жилищные вопросы – купить первое жилье, более просторную квартиру или квартиру для инвестиций. Пользуйтесь!

И конечно, могут возникнут сложности на пути. И это рефинансирование далось Госпоже Е. нелегко. Знаю, потому что сама участвовала в процессе. Сначала вообще отказали в семейной ипотеке, потом долго динамики с документами и ответом, приходилось все выгрызать. Но результат того стоил!

+присматривали инвестиции, оформляли страховки, были рекомендации.

+присматривали инвестиции, оформляли страховки, были рекомендации.

Через суд. И судебное решение не вступило в силу. В аккурат все пришлось на майские праздники, когда гос.структуры не намерены были с нами общаться…

Через суд. И судебное решение не вступило в силу. В аккурат все пришлось на майские праздники, когда гос.структуры не намерены были с нами общаться… и семейного счастья (хоть для решения некоторых вопросов и приходится развестись)

и семейного счастья (хоть для решения некоторых вопросов и приходится развестись)

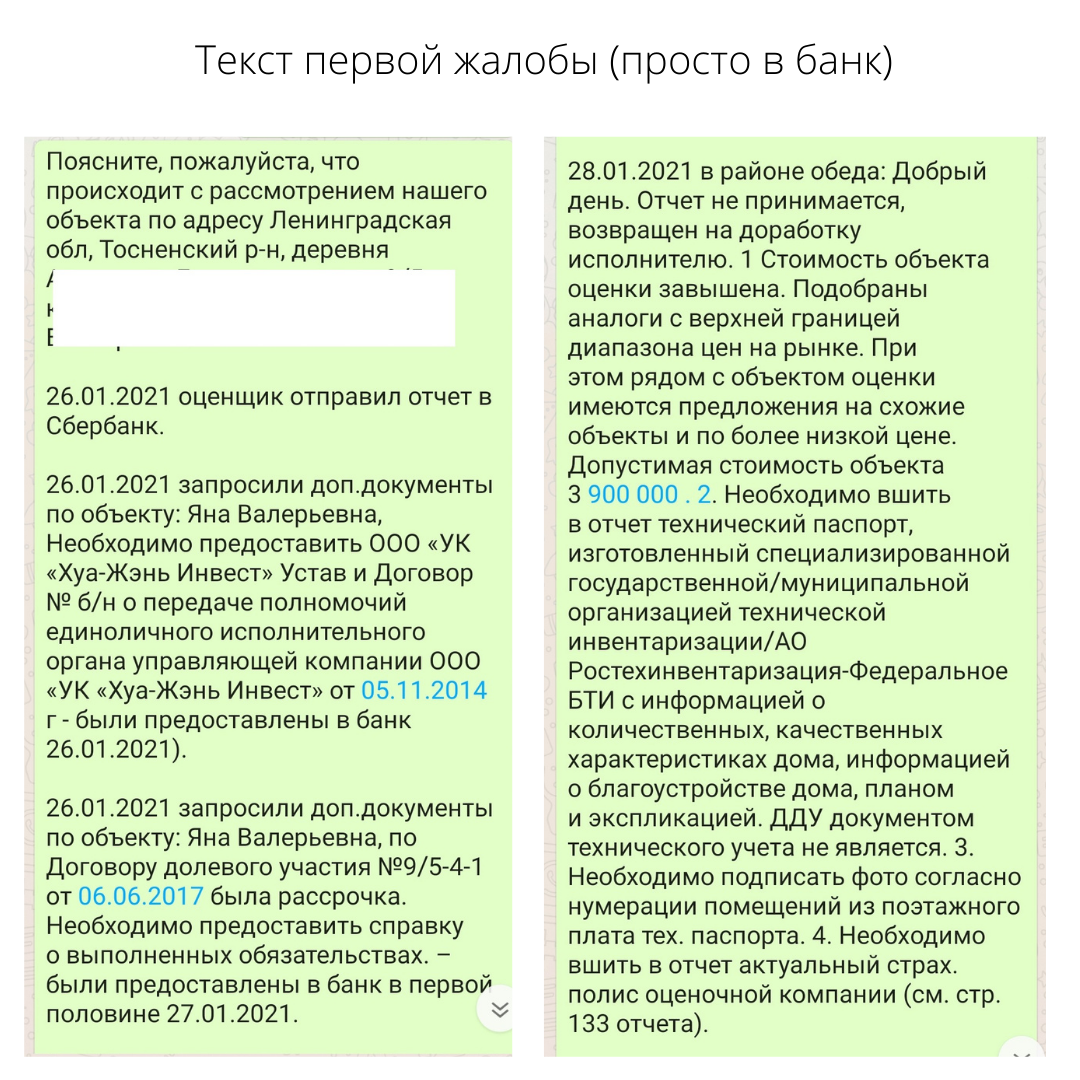

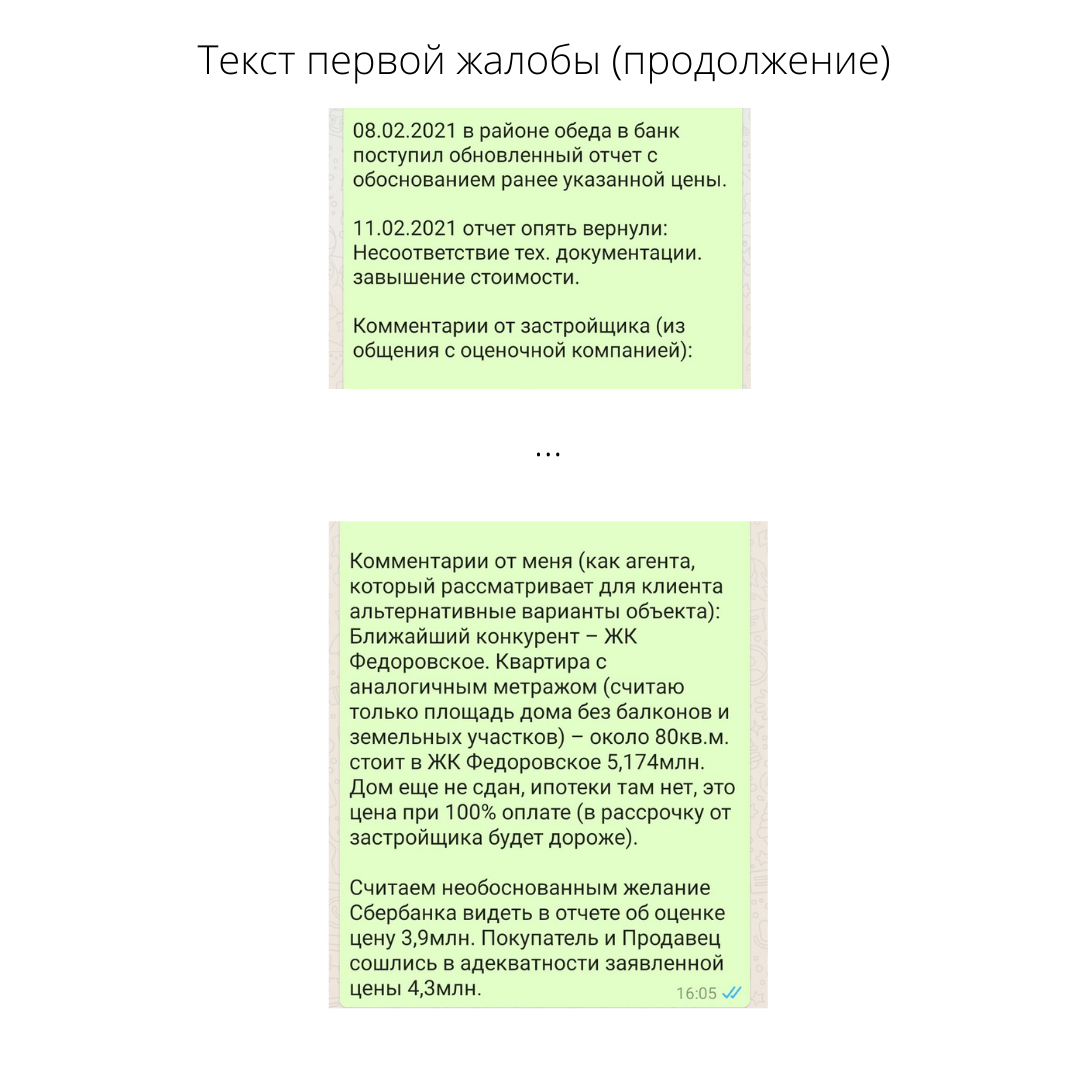

объект — таунхаус,

объект — таунхаус,

Квартира приобреталась по предварительному договору купли-продажи от юр. лица

Квартира приобреталась по предварительному договору купли-продажи от юр. лица

ошибок в КД и договор не может быть зарегистрирован. Надо переподписывать. А клиент за границей (Измир, Турция)

ошибок в КД и договор не может быть зарегистрирован. Надо переподписывать. А клиент за границей (Измир, Турция)

Только тсс! Пишите мне, расскажу, как это сделать

Только тсс! Пишите мне, расскажу, как это сделать

15000 руб. вместо 24500 – это мощно! Это разница в 9500 руб. в месяц, господа! Или экономия 2,6 млн руб. за весь срок кредита! Без учета досрочного погашения, конечно.

15000 руб. вместо 24500 – это мощно! Это разница в 9500 руб. в месяц, господа! Или экономия 2,6 млн руб. за весь срок кредита! Без учета досрочного погашения, конечно. и дают отличные возможности решить свои жилищные вопросы – купить первое жилье, более просторную квартиру или квартиру для инвестиций. Пользуйтесь!

и дают отличные возможности решить свои жилищные вопросы – купить первое жилье, более просторную квартиру или квартиру для инвестиций. Пользуйтесь!