Не успеваю/ не могу/ не хочу делиться всеми инсайТами и инсайДами в блоге!

Я не блогер, я эффективный менеджер, который может решить почти любой вопрос клиента. Мне очень нравится творческая составляющая блога, но истинное удовольствие я получаю, когда решаю сложную ситуацию клиента, когда превосхожу его ожидания, когда помогаю человеку исполнить его мечту.

Поэтому если у вас существует какая-то потребность, НЕ ЖДИТЕ, пока я опубликую новость по этой теме! Пишите или звоните сразу мне!!!

Это могут быть вопросы, например, такие:

• Что новенького в мире недвижимости?

• Какие новые проекты будут строиться в ближайшее время в … районе?

• Думаю, погасить ипотеку досрочно или купить еще одну квартиру

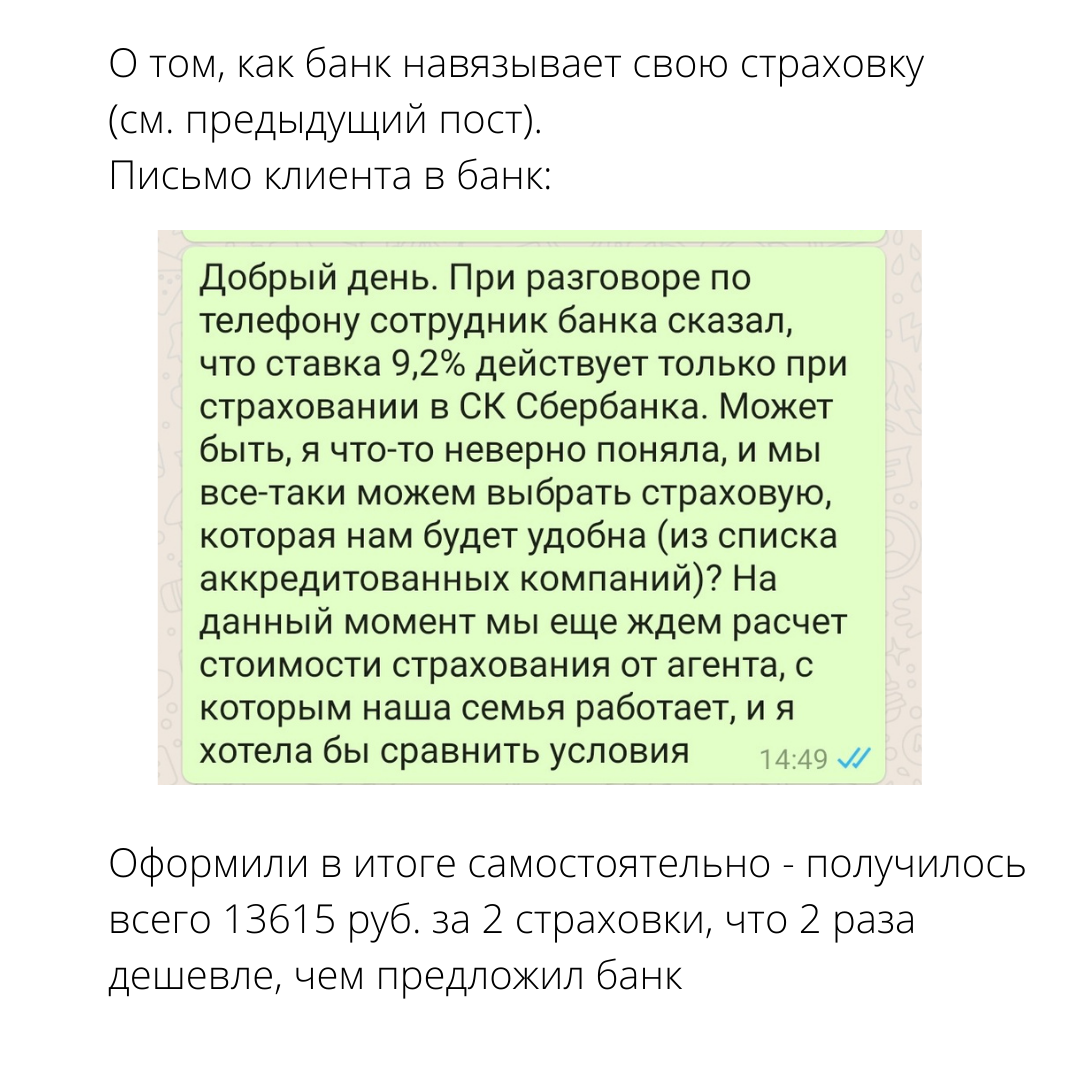

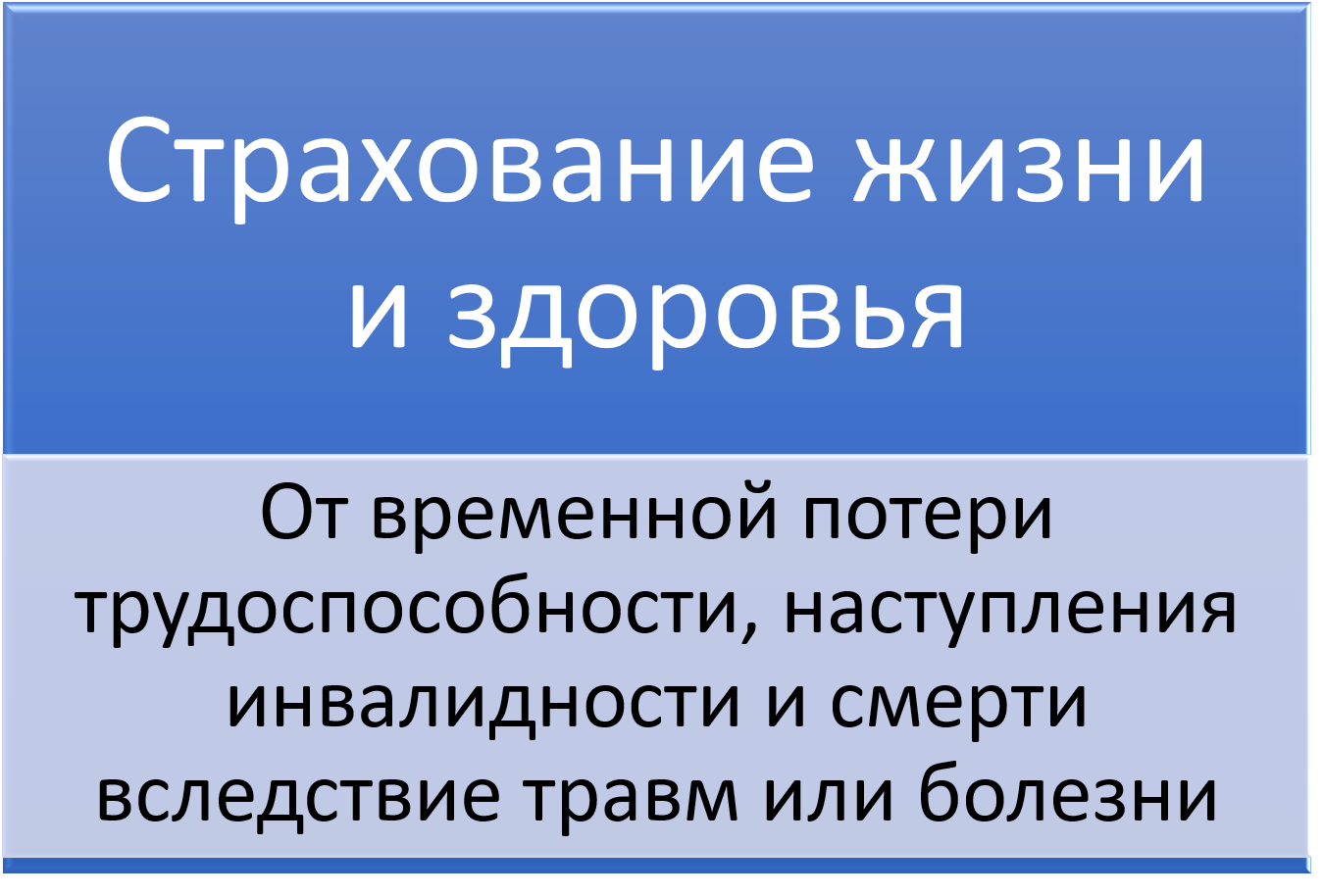

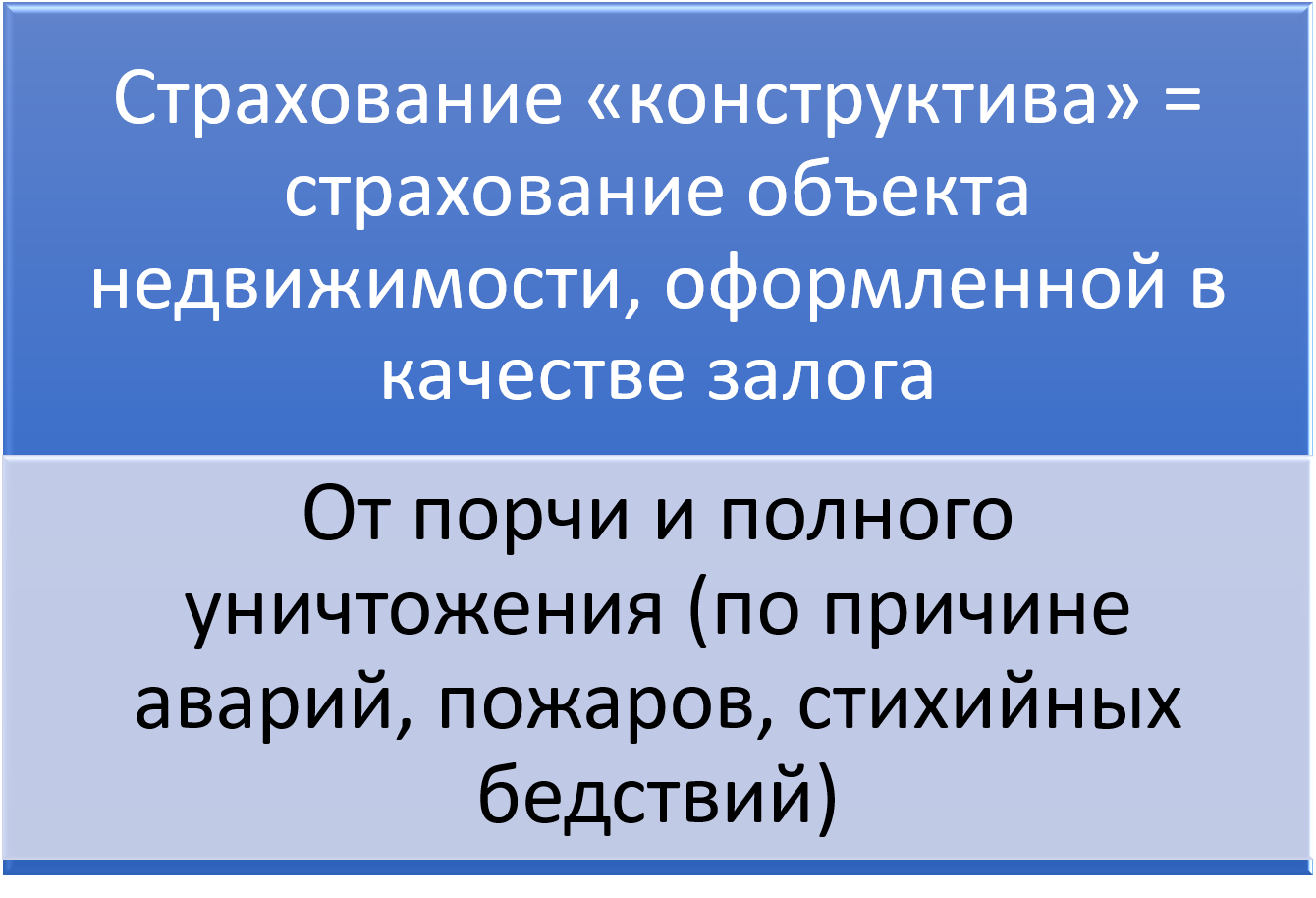

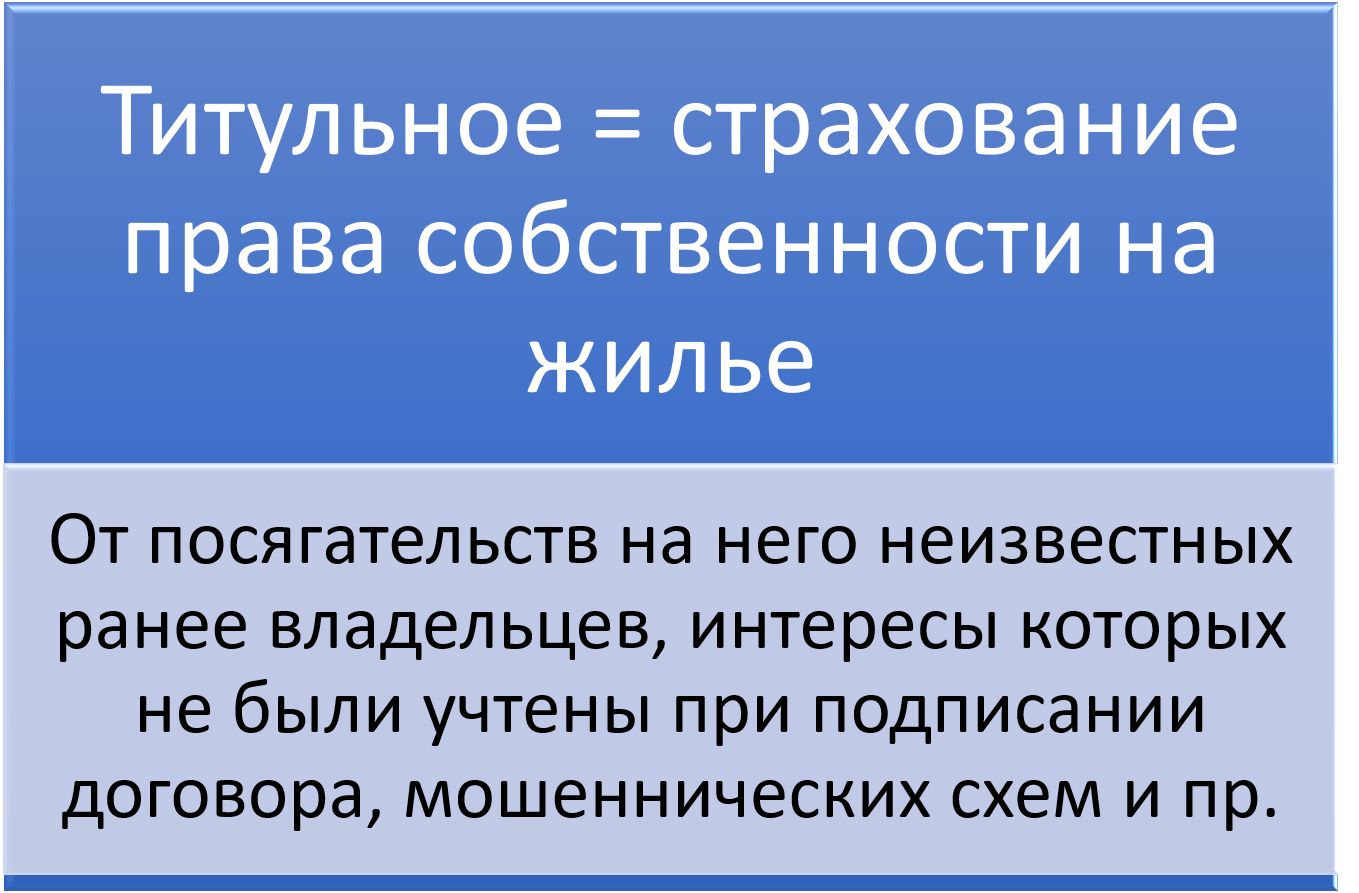

• Подошло время оформлять страховку, где это сделать выгоднее?

• Какие сейчас цены в ЖК «…»?

• Кому положена семейная ипотека?

• Собираюсь делать ремонт, есть знакомые, которые помогут?

• И т.д., и т.п.

Я всегда открыта, рада вашим обращениям, и всегда стараюсь сделать для вас все максимально ВЫГОДНО, КОМФОРТНО и ПОНЯТНО, потому что я КАЙФУЮ от своей работы!

А еще я постоянно и стремительно развиваюсь, добавляю новые услуги, и даю своим клиентам МЕГА ВОЗМОЖНОСТИ!

Чем чаще вы мне будете писать/ общаться со мной ЛИЧНО, тем больше фишек вы будете знать. И не стесняйтесь задавать мне одни и те же вопросы с определенной периодичностью!

Кто со мной?

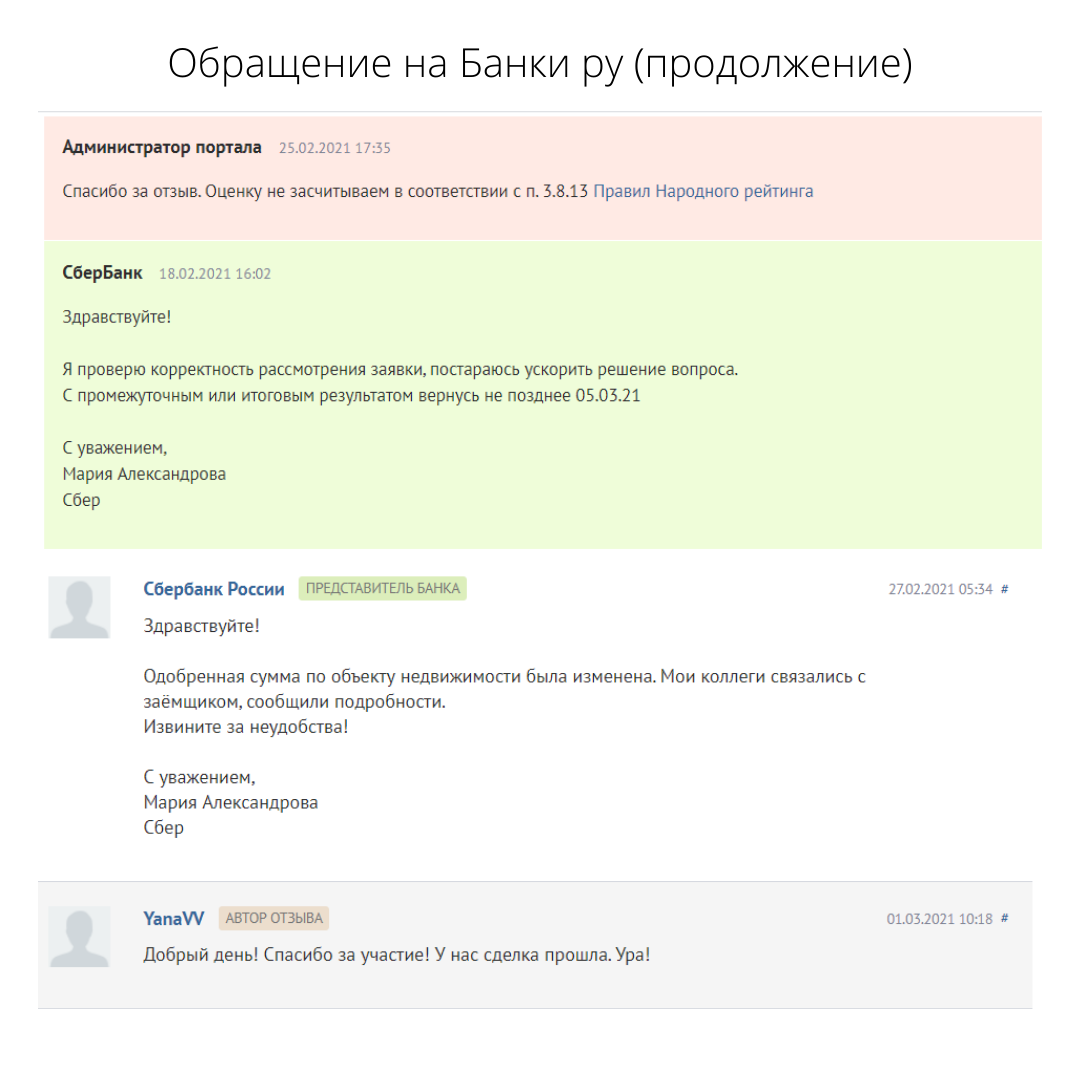

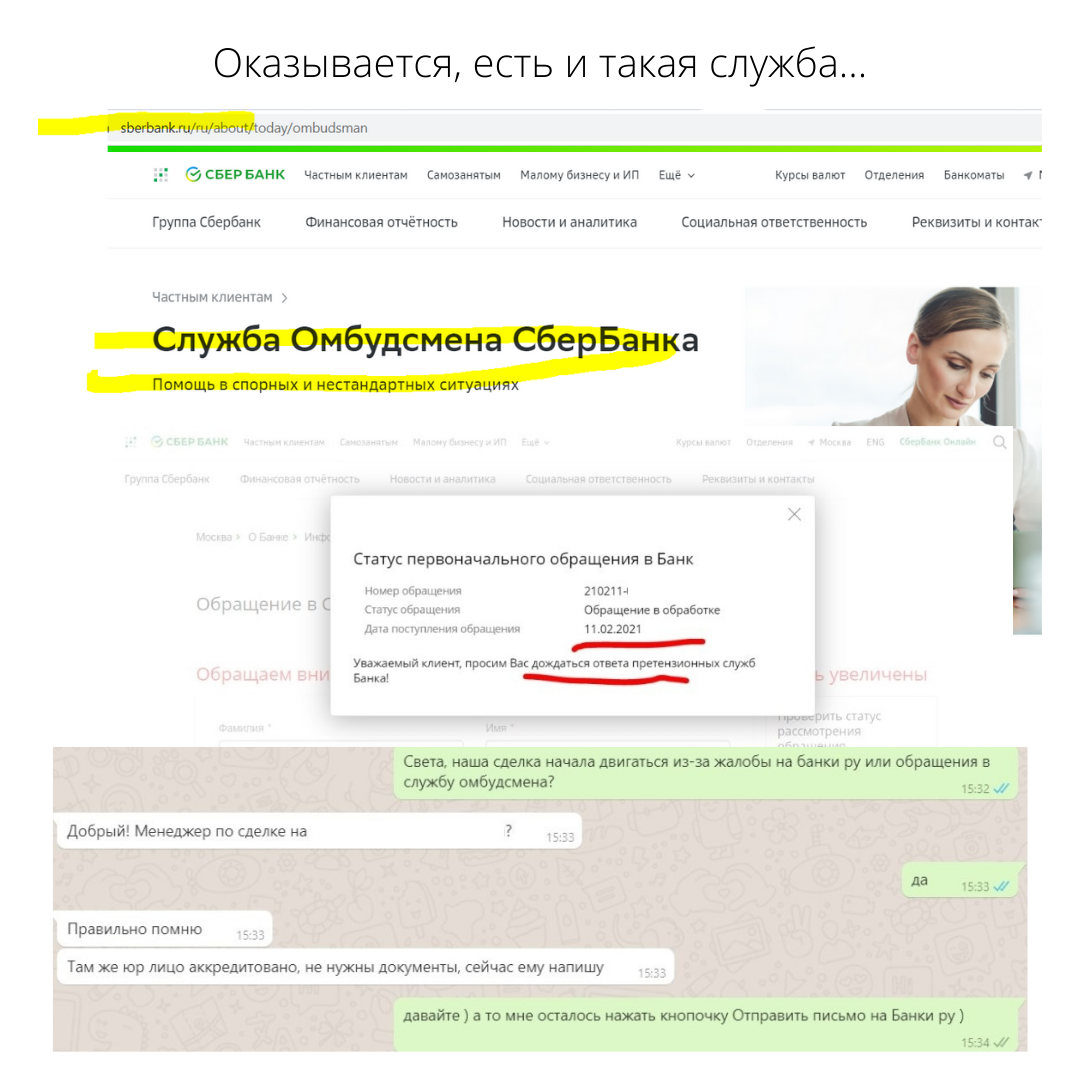

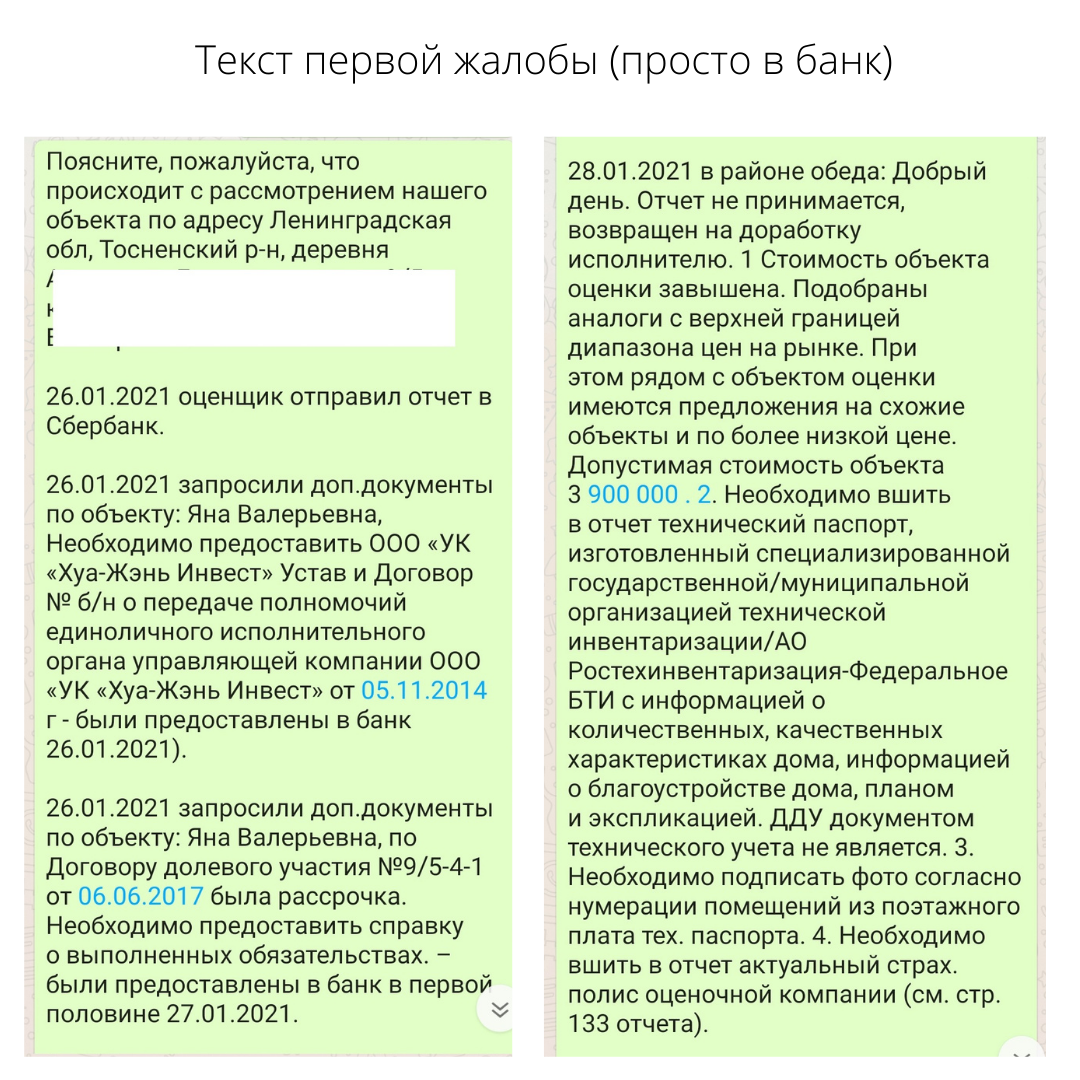

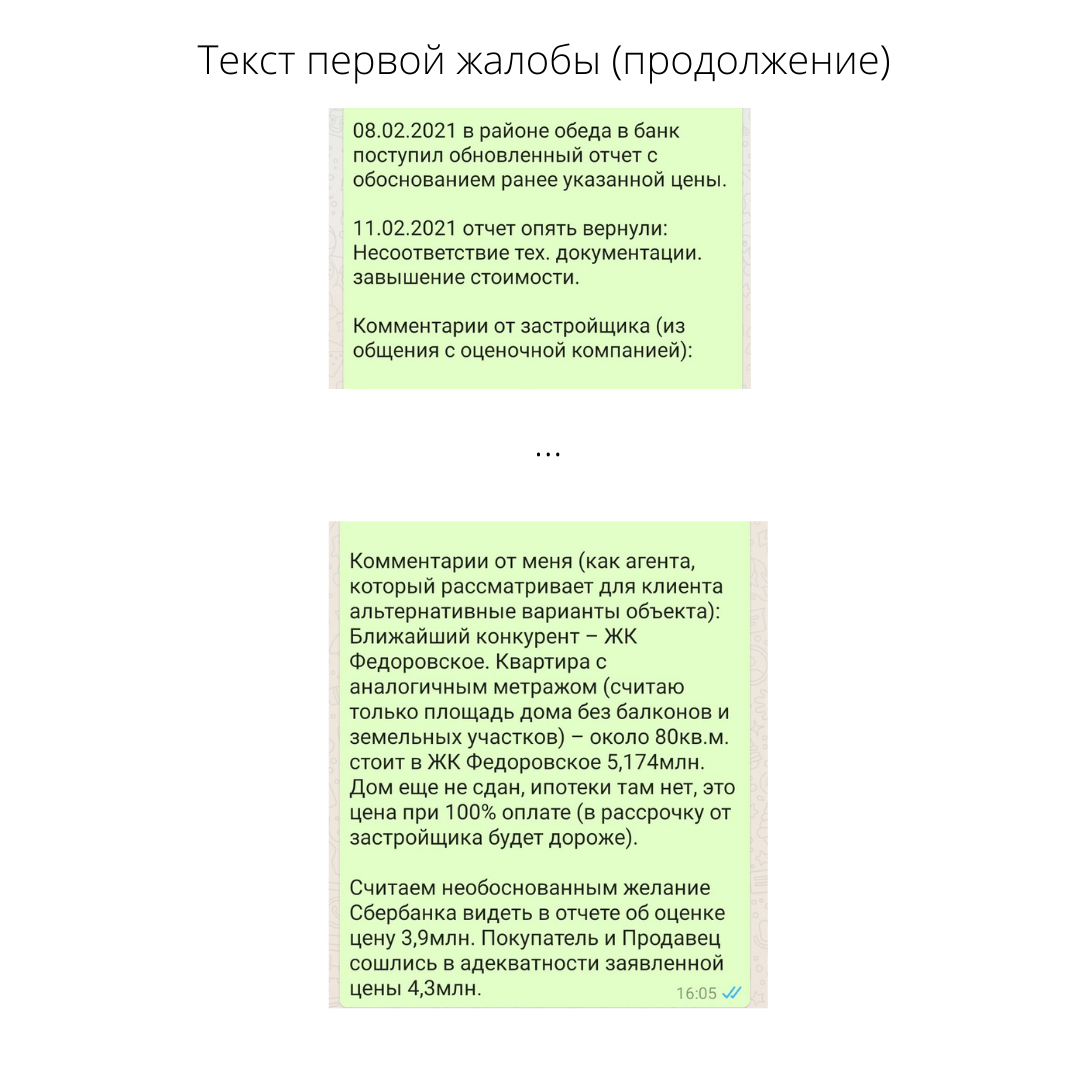

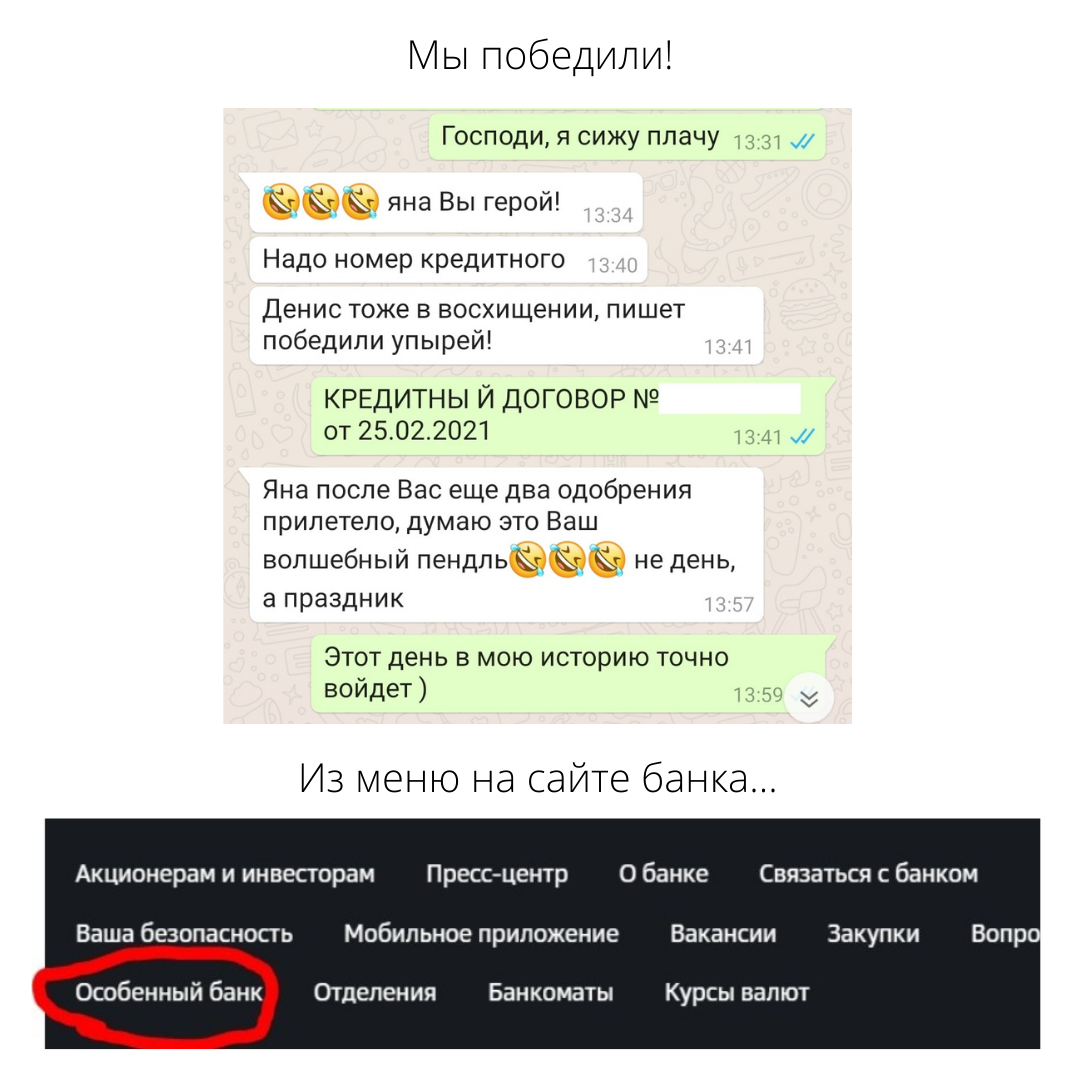

Через суд. И судебное решение не вступило в силу. В аккурат все пришлось на майские праздники, когда гос.структуры не намерены были с нами общаться…

Через суд. И судебное решение не вступило в силу. В аккурат все пришлось на майские праздники, когда гос.структуры не намерены были с нами общаться… и семейного счастья (хоть для решения некоторых вопросов и приходится развестись)

и семейного счастья (хоть для решения некоторых вопросов и приходится развестись)

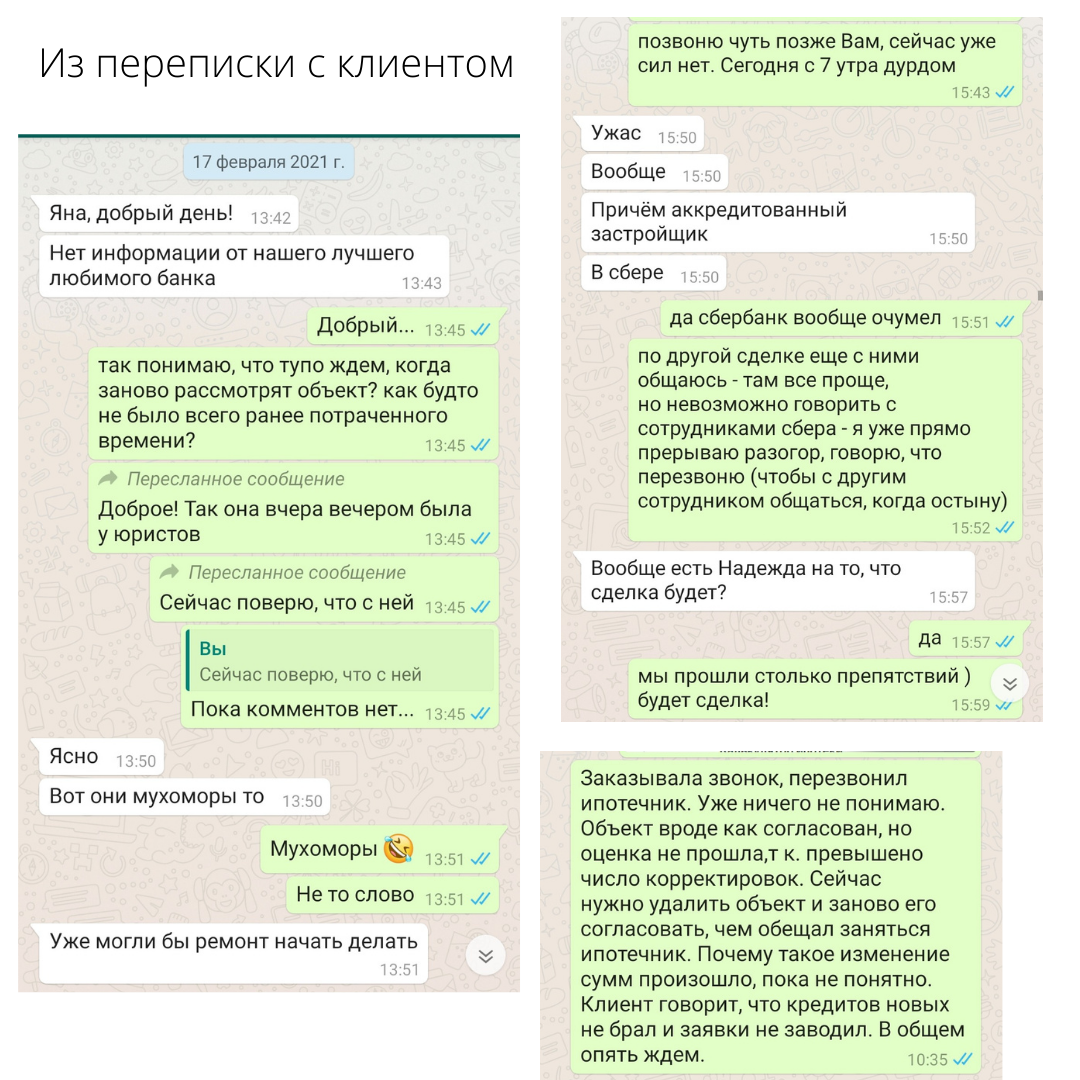

Если вам нужна помощь с дизайном интерьера ремонтом или меблировкой квартиры, обращайтесь ко мне. У меня есть классные ребята в этих сферах!

Если вам нужна помощь с дизайном интерьера ремонтом или меблировкой квартиры, обращайтесь ко мне. У меня есть классные ребята в этих сферах!

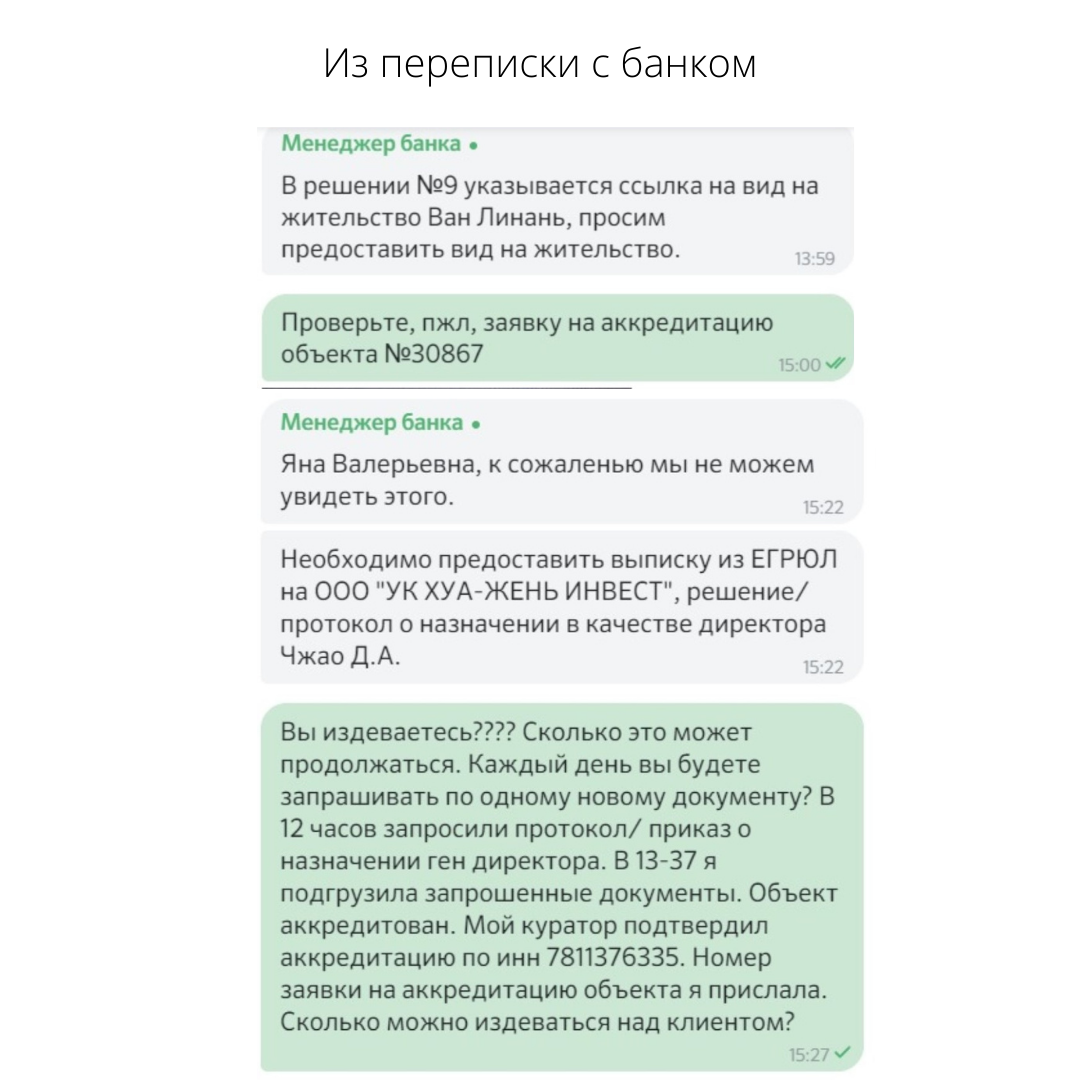

объект — таунхаус,

объект — таунхаус,